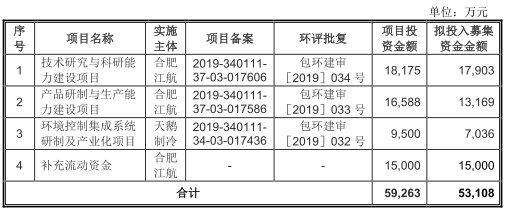

5月27日,合肥江航飞机装备股份有限公司(以下简称“合肥江航”)首发上会。合肥江航拟在上交所科创板上市,主承销商为中信证券和中航证券。合肥江航本次发行股数不低于发行后总股本的25%,发行股数不超过1.01亿股。合肥江航本次拟募集资金5.31亿元,分别用于技术研究与科研能力建设项目、产品研制与生产能力建设项目、环境控制集成系统研制及产业化项目、补充流动资金。

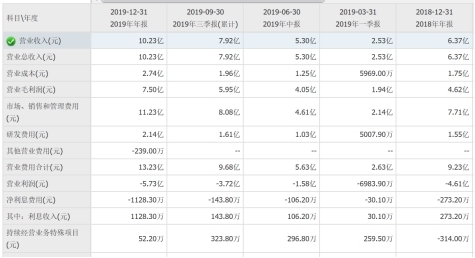

合肥江航连续4年销售商品、提供劳务收到的现金不敌营业收入。2016年至2019年,合肥江航实现营业收入分别为7.67亿元、6.79亿元、6.61亿元、6.74亿元,同期销售商品、提供劳务收到的现金分别为7.48亿元、5.92亿元、4.74亿元、6.18亿元。

2016年、2018年、2019年,公司经营性现金流净额低于净利润。报告期内,合肥江航归属于母公司所有者的净利润分别为-689.09万元、6047.01万元、7109.87万元、1.13亿元,经营活动产生的现金流量净额分别为-1878.18万元、6259.99万元、-1372.35万元、8956.46万元。

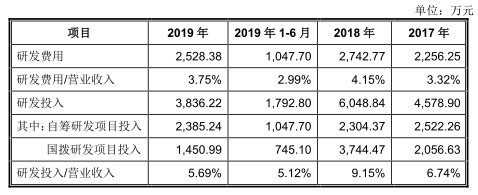

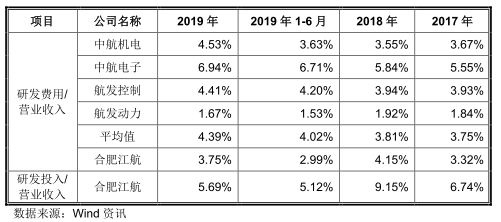

2016年至2019年,合肥江航研发投入金额分别为4509.18万元、4578.90万元、6048.84万元、3836.22万元,占研发投入金额占营业收入的比重分别为5.88%、6.74%、9.15%和5.69%。公司研发费用分别为2111.38万元、2256.25万元、2742.77万元、2528.38万元,占各期营业收入的比例分别为2.75%、3.32%、4.15%和3.75%。

2017年至2019年,可比上市公司研发费用率平均值分别为3.75%、3.81%、4.39%。与同行业上市公司相比,合肥江航2017年、2019年研发费用率低于行业研发费用率均值,研发投入率在高于行业研发费用均值。

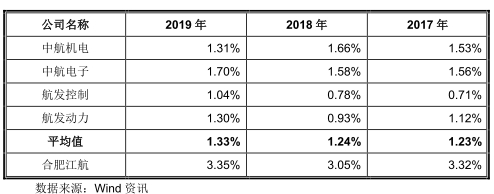

合肥江航销售费用率高于行业均值。2016年至2019年,合肥江航销售费用3050.39万元、2254.33万元、2014.09万元、2261.58万元,销售费用率3.98%、3.32%、3.05%、3.35%,可比上市公司销售费用率总平均值分别为1.20%、1.23%、1.24%、1.33%。

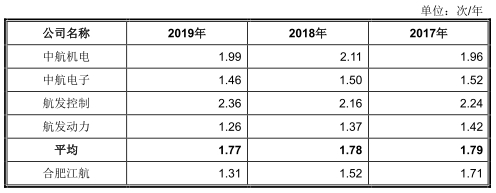

2016年至2019年,合肥江航应收账款净额4.08亿元、3.43亿元、4.17亿元、3.58亿元,占营业收入的比例分别为53.22%、50.41%、63.14%、53.04%。公司应收账款周转率1.57、1.50、1.48、1.51,低于可比上市公司应收账款周转率2.37、2.21、2.25、2.24。

报告期内,合肥江航存货金额分别为2.61亿元、2.29亿元、2.75亿元、2.82亿元,占期末资产总额的比例分别为11.86%、12.67%、14.81%和15.69%。公司存货周转率1.92、1.71、1.52、1.31,低于可比上市公司存货周转率均值1.87、1.79、1.78、1.77。

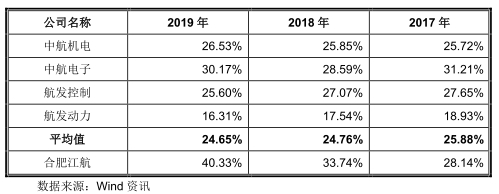

2018年、2019年,与同行上市公司相比,合肥江航是毛利率“冠军”。2016年至2019年,合肥江航综合毛利率分别为26.76%、26.68%、34.14%、40.57%,主营业务毛利率分别为30.92%、28.14%、33.74%、40.33%,可比上市公司毛利率均值分别为25.29%、25.88%、24.76%、24.65%。

2016年至2019年,合肥江航员工人数持续减少,分别为2120名、1470名、1303名和1295名。

合肥江航4年4起违法违规被处罚。2020年5月18日披露的招股书上会稿显示,公司披露了涉及普悦汽保、制冷工程、天鹅制冷的3起违法违规行为。此前,公司在2019年11月21日披露的招股书申报稿中还曾披露江航医疗的违法违规情况。

招股书披露,合肥江航全资子公司天鹅制冷存在与先河公司的一起未决诉讼。因合作关系破裂,先河公司诉请天鹅制冷不得生产、销售由先河公司提供技术的复合源产品、户式中央空调热水一体机系列产品、天鹅制冷赔偿先河公司损失共计1076.15万元。2019年12月23日,安徽省合肥市中级人民法院判决天鹅制冷赔偿先河公司损失共计687.10万元。2020年1月6日,天鹅制冷已向安徽省高级人民法院提交民事上诉状。如二审仍维持原判,剔除已于2016年11月29日向先河公司支付的289.93万元赔款后,天鹅制冷需要进一步支付剩余赔偿款及所欠定金共计397.17万元。

据壹财信报道,合肥江航关联交易公告与后来披露的招股书出现了多处数据重大出入的情形,招股书财务数据真实性令人怀疑。比如2016年和2017年的总资产,招股书比关联交易公告分别多出11,783.06万元、5417.53万元;同期总负债,前者比后者分别多出131,494.14万元、10,014.24万元;同期净资产方面,前者比后者分别减少24,777.41万元、4596.71万元。

中国经济网记者向合肥江航董事会办公室发去采访提纲,截至发稿未收到回复。

专注航空装备及特种制冷 拟在科创板上市

合肥江航聚焦于航空装备及特种制冷领域,主要产品涵盖航空氧气系统、机载油箱惰性化防护系统、飞机副油箱等航空产品以及军民用特种制冷设备。

截至2020年5月18日,招股说明书签署日,中航机载直接持有公司1.66亿股股份,占公司总股本的54.69%,为公司控股股东。

本次发行前,航空工业集团通过中航机载与中航产投合计持有公司73.58%的股份,为公司实际控制人。本次发行完成后,在不考虑减持等其他因素的情况下,航空工业集团将合计控制公司55.19%的表决权。国务院国资委为公司最终控制人。

合肥江航本次上市的保荐机构之一中航证券与合肥江航同属航空工业集团实际控制。截至招股说明书签署日,航空工业集团通过控股子公司中航资本间接持有中航证券100%的股权,为中航证券的实际控制人;航空工业集团通过中航机载和中航产投间接持有合肥江航73.58%的股份,亦是合肥江航的实际控制人。

合肥江航拟在上交所科创板上市,主承销商为中信证券和中航证券。合肥江航本次发行股数不低于发行后总股本的25%,发行股数不超过1.01亿股。合肥江航本次拟募集资金5.31亿元,其中1.79亿元用于技术研究与科研能力建设项目、1.32亿元用于产品研制与生产能力建设项目、7036万元用于环境控制集成系统研制及产业化项目、1.50亿元用于补充流动资金。

销售商品

合肥江航2016年亏损、2017年、2018年连续两年营业收入下滑。

2016年至2019年,合肥江航实现营业收入分别为7.67亿元、6.79亿元、6.61亿元、6.74亿元,同期销售商品、提供劳务收到的现金分别为7.48亿元、5.92亿元、4.74亿元、6.18亿元。

公司连续4年销售商品、提供劳务收到的现金不敌营业收入。

报告期内,合肥江航归属于母公司所有者的净利润分别为-689.09万元、6047.01万元、7109.87万元、1.13亿元,经营活动产生的现金流量净额分别为-1878.18万元、6259.99万元、-1372.35万元、8956.46万元。

2016年、2018年、2019年,公司经营性现金流净额低于净利润。

2019年研发费用率下滑

2016年至2019年,合肥江航研发投入金额分别为4509.18万元、4578.90万元、6048.84万元、3836.22万元,研发投入金额占营业收入的比重分别为5.88%、6.74%、9.15%和5.69%。

公司研发投入包括自有资金投入和国拨资金投入,其中,以自有资金投入的金额分别为1867.76万元、2522.26万元、2304.37万元、2385.24万元。

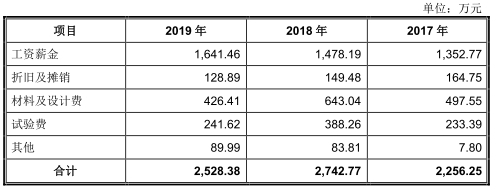

报告期内,公司研发费用分别为2111.38万元、2256.25万元、2742.77万元、2528.38万元,占各期营业收入的比例分别为2.75%、3.32%、4.15%和3.75%。

公司研发费用主要由工资薪金等构成,报告期内,研发费用中的工资薪金金额分别为917.72万元、1352.77万元、1478.19万元、1641.46万元。

2017年至2019年,可比上市公司研发费用率平均值分别为3.75%、3.81%、4.39%。与同行业上市公司相比,合肥江航2017年、2019年研发费用率低于行业研发费用率均值,研发投入率高于行业研发费用均值。

销售费用率高于行业平均水平

2016年至2019年,合肥江航销售费用3050.39万元、2254.33万元、2014.09万元、2261.58万元,销售费用率3.98%、3.32%、3.05%、3.35%。

合肥江航销售费用率高于行业均值。报告期内,可比上市公司销售费用率总平均值分别为1.20%、1.23%、1.24%、1.33%。

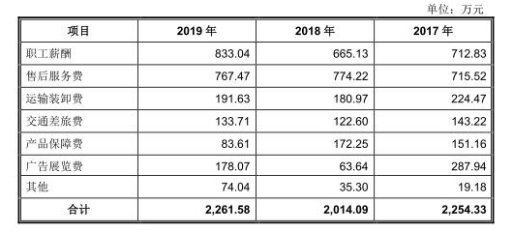

合肥江航表示,公司销售费用率略高于同行业可比上市公司平均水平,主要系公司计提的售后服务费金额及比例高于可比公司所致。

公司销售费用主要由职工薪酬、售后服务费等组成。其中,职工薪酬金额分别为1093.24万元、712.83万元、665.13万元、833.04万元;售后服务费金额分别为711.37万元、715.52万元、774.22万元、767.47万元。

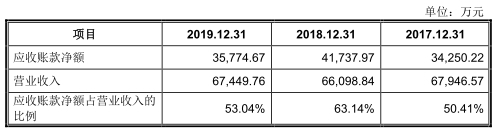

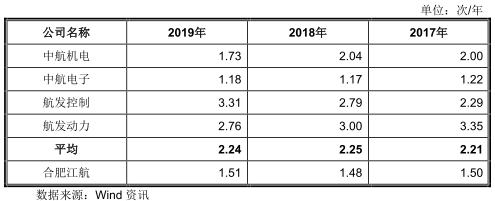

应收账款占营业收入一半

2016年至2019年,合肥江航应收账款净额4.08亿元、3.43亿元、4.17亿元、3.58亿元,占营业收入的比例分别为53.22%、50.41%、63.14%、53.04%。

报告期内,公司应收账款周转率1.57、1.50、1.48、1.51,低于可比上市公司应收账款周转率2.37、2.21、2.25、2.24。

公司称,相较于可比上市公司,公司应收账款周转率较低,主要系合肥江航下游客户主要为航空总装主机厂,由于整体飞机生产、组装周期较长,按照行业惯例,通常为主机厂整机交付后向上游回款,导致公司回款进度慢于可比上市公司。

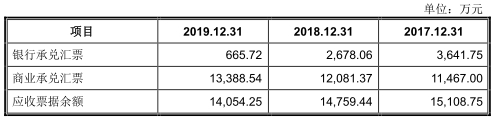

此外,报告期内,应收票据余额分别为1.10亿元、1.51亿元、1.48亿元、1.41亿元。

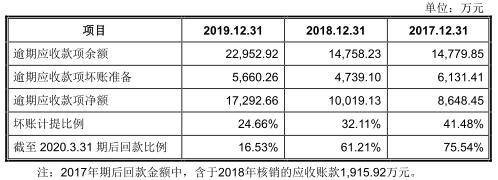

2017年至2019年,超过信用期未回款的应收账款及应收票据(含应收款项融资)即为逾期应收款项,金额分别为1.48亿元、1.48亿元、2.30亿元。

存货周转率低于可比上市公司平均水平

2016年至2019年,合肥江航存货金额分别为2.61亿元、2.29亿元、2.75亿元、2.82亿元,占期末资产总额的比例分别为11.86%、12.67%、14.81%和15.69%。

公司库存商品金额1.40亿元、1.19亿元、1.29亿元、1.27亿元,占存货的比例分别为45.53%、43.36%、43.19%和40.78%。

报告期内,公司存货周转率1.92、1.71、1.52、1.31,低于可比上市公司存货周转率均值1.87、1.79、1.78、1.77。

公司称,2018年及2019年,由于公司毛利率不断上升、营业成本下降,导致存货周转率有所下降。2019年存货周转率下降较多,主要系依据军方XX审计意见,公司向A01采购的救生组件产品三种型号的采购价格均下调至6.84万元/套,按照前期累计销售数量*价差冲减2019年营业成本和存货所致。将该影响加回后,2019年存货周转率为1.49。

连续两年毛利率“冠军”

2016年至2019年,合肥江航综合毛利率分别为26.76%、26.68%、34.14%、40.57%,主营业务毛利率分别为30.92%、28.14%、33.74%、40.33%。

2018年、2019年,与同行上市公司相比,合肥江航是毛利率“冠军”。

报告期内,可比上市公司毛利率均值分别为25.29%、25.88%、24.76%、24.65%,合肥江航高于可比上市公司毛利率平均水平。

员工逐年减少

2016年至2019年,合肥江航员工人数持续减少,分别为2120名、1470名、1303名和1295名。

据招股书,公司2017年末员工人数较2016年末减少650名,主要系公司于2017年以无偿划转、减资退出的方式处置了江航投资等多家控股子公司股权,公司2017年末员工人数不再含该等子公司员工。

截至2019年12月31日,公司员工的构成情况如下:

4年4起违法违规

合肥江航在2020年5月18日披露的招股书上会稿中披露了涉及普悦汽保、制冷工程、天鹅制冷的3起违法违规行为。此前,公司在2019年11月21日披露的招股书申报稿中还曾披露江航医疗的违法违规情况。

据招股书上会稿,2017年4月7日,合肥市包河区国家税务局对普悦汽保作出包河国税简罚[2016]447号《税务行政处罚决定书(简易)》,对其“2015年10月至2015年12月未按期申报企业所得税”的违法事实处以罚款600元。

2017年4月19日,合肥市包河区安全生产监督管理局对安徽空调制冷工程有限公司作出(包)安监管罚字[2017]第(24)号《行政处罚决定书》,对其“对施工作业人员持证情况未审查,现场疏于管理”的违法事实给予警告并处罚款2万元。根据合肥市包河区应急管理局出具的专项说明,上述处罚为一般生产安全责任事故。

2017年7月31日,合肥市安全生产监督管理局对天鹅制冷作出(合)安监罚[2017]22号《行政处罚决定书》,对其“存在特种作业人员无证上岗”的违法事实处以罚款2万元。

2016年4月18日,泰兴市市场监督管理局对江航医疗作出泰市监案字(2016)第00092号《行政处罚决定书》,载明:(1)江航医疗生产的便携式吸痰器经检验不符合强制性标准,依据《医疗器械监督管理条例》第66条第1款第1项的规定被责令改正上述违法行为,并处罚款4万元;(2)江航医疗生产的便携式吸痰器经检验说明书不符合规定,根据《医疗器械监督管理条例》第67条的规定责令改正前述违法行为,并处罚款2万元。

子公司天鹅制冷未决诉讼

招股书披露,2007年至2010年期间,安徽先河制冷设备有限公司(以下简称“先河公司”)与天鹅制冷分别签署了《HLRS-150水加温、保温和恒温系统试制协议》、《合作协议》和《补充代理协议》,双方约定空调业务合作事宜,由先河公司提供原材料清单、产品生产图纸资料及市场销售,天鹅制冷负责原材料采购和产品生产。但是,在合作期间双方因种种原因导致合作破裂。

2012年,先河公司以天鹅制冷不履行合同约定义务,侵吞先河公司提供的技术成果,独自生产销售具有很大市场前景的热泵热水系列产品的不正当目的,给先河公司造成巨大经济损失为由向合肥市中级人民法院提起诉讼,诉讼请求包括:(1)解除双方于2008年5月20日签订的合作协议;(2)天鹅制冷不得生产、销售由先河公司提供技术的复合源产品、户式中央空调热水一体机系列产品;(3)天鹅制冷赔偿因其违约行为给先河公司造成的损失共计1076.15万元。

该案件历经一审上诉发回重审,二审上诉发回重审,最高人民法院指令安徽省高级人民法院再审该案件,安徽省高级人民法院发回合肥市中级人民法院再审。

2019年12月23日,安徽省合肥市中级人民法院作出(2019)皖01民初1538号《民事判决书》,判决:1)天鹅制冷于本判决生效之日起15日内支付因涉案联营合同解除所致先河公司信赖利益损失6,570,976.53元;支付因《订货协议》违约所致双倍返还安徽省先河制冷设备有限公司定金60万元中尚欠的30万元;2)驳回先河公司的其他诉讼请求;3)驳回天鹅制冷的反诉请求。

2020年1月6日,天鹅制冷向安徽省高级人民法院提交民事上诉状,请求安徽省高级人民法院依法撤销安徽省合肥市中级人民法院出具的(2019)皖01民初1538号《民事判决书》,驳回先河公司的全部诉讼请求。2020年1月7日,先河公司向安徽省高级人民法院提交民事上诉状。2020年4月13日,安徽省高级人民法院出具(2020)皖民再60号《应诉通知书》,2020年5月6日,安徽省高级人民法院出具传票,于2020年5月27日开庭审理上述案件。

鉴于天鹅制冷已于2016年11月29日向先河公司支付了289.93万元赔款,若天鹅制冷最终履行(2019)皖01民初1538号《民事判决书》的判决,则需要进一步支付剩余赔偿款及所欠定金共计397.17万元,该赔偿金额占公司2019年营业收入的比重为0.59%,占比较低。同时,合肥市中级人民法院在前述判决中驳回先河公司的其他诉讼请求,不存在对天鹅制冷的展业限制。

天鹅制冷已将可能发生的397.17万元赔偿金计入2019年营业外支出及预计负债397.17万元,截至2020年5月18日,招股说明书签署日,上述赔偿金尚未支付。

两官方文件数据

据壹财信报道,在混改过程中,合肥江航为解决股权单一的问题,曾进行了一次同一实控人下的股权转让,不解的是此次关联交易公告与后来披露的招股书出现了多处数据重大出入的情形,招股书财务数据真实性令人怀疑。

根据中航资本关联交易公告,披露了标的资产合肥江航2015年至2017年的财务数据。然而,对比招股书的数据发现,两份文件中合肥江航2016年和2017年的总资产、总负债、净资产、营业收入和净利润没有一个数据是相同的。

具体来看,2016年和2017年的总资产,招股书比关联交易公告分别多出11,783.06万元、5417.53万元;同期总负债,前者比后者分别多出131,494.14万元、10,014.24万元;同期净资产方面,前者比后者分别减少24,777.41万元、4596.71万元。

值得关注的是2016年的营业收入,招股书比关联交易公告少了12,002.77万元。同期的净利润则更诡异,招股书显示其当年净利润为负,而关联交易公告则显示合肥江航当年净利润为正,前者比后者少了4750.47万元。

2017年的营业收入,招股书比关联交易公告少了3557.73万元,同期净利润则显示前者比后者多了2336.89万元。