深陷债务风波的新华联急于寻找出路。

《每日经济新闻》记者发现,日前,新华联宣布引入战投方中国国际金融股份有限公司(以下简称中金)。新华联集团董事局主席兼总裁傅军对此次合作寄予了厚望。他回应称,希望中金公司能尽快引进实力雄厚的战略投资者,特别是央企或国企投资者,力争打造混合制改革样板。

多笔债券已实质性违约

重仓文旅但仍未有显著收效的新华联,现金流本已十分短缺,疫情的影响更使其处境雪上加霜。年后债务违约不断,且连锁效应渐显。

疫情期间,新华联发生了今年第一笔债务违约。3月6日,上海清算所披露,新华联控股2015年度第一期中期票据(债券简称:15新华联控MTN001,债券代码:101558006)10亿元应于2020年3月6日兑付本息。截至到期兑付日终,公司未能按照约定筹措足额兑付资金,已构成实质性违约。

随即新华联文旅公告称,鉴于“15新华联控MTN001”发生实质违约,该事项已客观触发了新华联控股2019年度第二期超短期融资券(债券简称:19新华联控SCP002;债券代码:011901685)及新华联控股有限公司2019年度第三期超短期融资券(债券简称:19新华联控SCP003;债券代码:011901809)的交叉保护条款约定情形。

债券实质违约后,新华联又调整了部分债券回售日期。3月30日,新华联公告称,“15华联债”回售资金部分兑付后,剩余未兑付的回售本金金额为98069.08万元。未全额兑付、未申请回售的剩余本金回售兑付日4月1日调整至9月30日。

如之前触发交叉保护条款约定的公告,新华联4月、5月连续发生两笔兑付违约。4月21日兑付的“19新华联控SCP002”未能如期兑付;应于5月6日兑付的2019年度第三期超短期融资券(“19新华联控SCP003”),但由于未能筹足兑付的3.73亿元资金,构成实质性违约。

连环违约后,新华联债券集中偿付压力倍增。据东方金诚统计,新华联控股2020年将面临31.60亿元的债券到期和15.00亿元的债券回售,除此之外,据不完全统计,目前新华联控股境内外存续债券共11只,总金额约102.5亿元。

同时,东方金诚下调了新华联文旅主体信用等级为AA-,评级展望为负面。调整“15华联债”信用等级为AA-,担保方新华联控股主体信用等级为C。

文旅产业一季报数据差

弃政从商的傅军在业务上虽崇尚多元化,但文旅地产一直是他的心头好,在资金和资源的倾斜上更是不遗余力,据2019年半年报披露,其开发项目预计总投入超过502亿元。

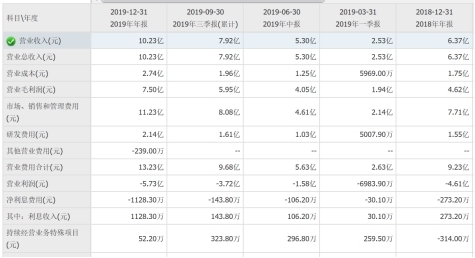

新华联的重要文旅项目有长沙铜官窑项目、芜湖鸠兹古镇项目、阆中古城、韩国济州岛锦绣山庄项目等,但文旅地产投资回报的长周期特点让新华联在资本市场上举步维艰。据雪球统计,新华联文旅2019年存货周转天数为1108.72天,2018年为937.74天。与此同时,新华联文旅一季报数据显示,报告期内其实现营业收入3.49亿元,同比下降61.1%;归属于上市公司股东的净利润由盈转亏,亏损3.3亿元。

此外,新华联控股所持公司的股份被司法轮候冻结,让业内对实控人易主充满了猜想。今年5月12日,新华联文旅发布公告称,其控股股东新华联控股所持公司的股份,被北京和贵州两地法院司法轮候冻结,轮候期限均为36个月,涉及股份数量均为1160272587股,占控股股东所持股份比例100%,占新华联文旅总股本比例61.17%。

困境下的新华联,高层人事调整也十分频繁。继去年新华联文旅原董事长兼总裁协助调查,被免去董事长职务并改聘总裁后,2月新华联文旅公副总裁刘岩也因个人原因申请了辞职,刘岩在新华联文旅任职期间负责下属子公司新华联酒店管理有限公司工作,其辞任后工作由副总裁杨云峰接替。

新华联原定于4月29日披露的2019年年报也延至6月18日。

《每日经济新闻》记者注意到,虽已四面楚歌,但受益于找寻央国企战投加入的消息影响,新华联文旅股价连续3日大涨,截至5月15日收盘,新华联股价报3.23元/股,涨9.86%。